体育游戏app平台布鲁可6.3%的商场份额-开云官网kaiyun切尔西赞助商 「中国」官方网站 登录入口

专题:布鲁可港股IPO:“奥特曼”依赖症未解 独创东谈主上市前一个月突击套现

开头:定焦

经由数月的恭候,“中国版乐高”离上市又近了一步。

12月6日,中国原创积木品牌布鲁可通过证监会IPO备案,拿到了上市的钥匙。继本年5月初度提交上市招股书失效之后,12月8日,布鲁可更新招股书,链接推动港交所主板上市程度。最新的招股书显现,布鲁可在本年上半年营收超10亿元,经调整净利润近3亿元。

就在2021年,这家公司还在年入3个亿、倒亏5个亿。但是,收货于奥特曼这个大IP的加持,以及单个售价19元-22元的性价比计谋,布鲁可在2024年已毕了收入翻6倍、扭亏为盈的转化。

布鲁可如若能获胜上市,关于国产积木赛谈和谷子经济赛谈来说,皆可谓是一大利好。

但是,布鲁可太过于依赖奥特曼IP,加上公司还有对赌条约,为上市出息蒙上了一层迷雾。将来,它能否在保管与奥特曼IP和解的基础上,进一步丰富居品线和拓展商场,成为老本商场对它进行估值的要津。

半年入账10亿,全靠奥特曼

好多东谈主随机没听过布鲁可这家公司,但应该在玩物反斗城、沃尔玛等线下门店,看到过他们家的积木居品。

布鲁可建设于2014年,前期主要在电商平台售卖面向低龄儿童的积木桌、积木桶等传统早教益智积木玩物。但这个商场竞争大、品牌力弱,用户年事段也相对较窄,绸缪情状一般。2020年前后,盲盒和IP大火,布鲁可也启动向拼搭变装类玩物(积木东谈主)转型,碰到了“增长密码”奥特曼。

布鲁可的积木玩物和积木东谈主居品形态判袂

奥特曼发轫为它带来了销量的爆发式增长。

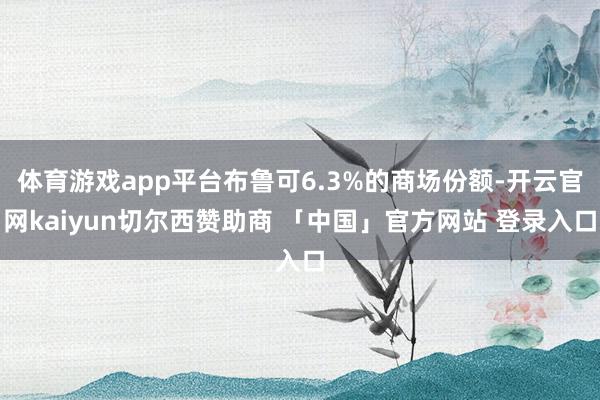

从招股书来看,布鲁可前期的营收主要来自于积木玩物。转机发生在2021年,布鲁可与奥特曼IP授权刎颈挚友式签约,2022年,其奥特曼系列居品全面上市。随后,积木东谈主带来的收入占比逐年升高,到本年年中,占比已经接近98%。

积木东谈主之是以卖得这样好,靠的即是奥特曼。仅奥特曼这一个IP,2023年就孝敬了六成多的收入,到本年年中,也孝敬了近六成。

近几年,奥特曼的销量还在进一步提高,从2022年启动,布鲁可每个季度皆会发布新系列,居品上市首季度的销量从第一系列的14万件到最新系列的近800万件,涨了56倍。

奥特曼系列之是以能一直这样火,除了有戒备大的粉丝基础以外,还和它的订价走性价比蹊径关系。布鲁可奥特曼居品的平均售价在19元-22元/单个,这样的价钱更利于用户尝鲜。

销量增长之下,布鲁可的营收也随之上升。

2021年至2023年,其营收从3.30亿元涨到8.77亿元,本年上半年已达10.46亿元,朝上客岁全年。如若按照全年20亿营收顽劣预估,其营收四年翻了6倍。

奧特曼的畅销,带来了更强的限度效应,还拉高了举座毛利,让公司的绸缪情状得到改善。2021年-2022年,布鲁可通顺亏欠,2023年下半年扭亏为盈,本年上半年,经调整净利润为2.92亿元。布鲁可亦然在2023年毛利猛增,同比增长237.40%至4.14亿元。

不错说,奥特曼凭一己之力拉高了布鲁可的收入、改善了公司的利润。但是,一家公司关于一个IP过于依赖,并不见得是件善事。

除了奥特曼,变形金刚、火影忍者、小黄东谈主、宝可梦、名捕快柯南、初音将来、哈利·波颠倒大热的外部授权IP,本年上半年也为布鲁可孝敬了超两成收入。但其自有IP百变布鲁可和好汉无穷的存在感很弱,本年上半年的孝敬仅为0.9%和16.2%。

奥特曼收入孝敬占大头

为了加多自有IP的劝诱力,布鲁可和其他大IP雷同也遴荐了制作动画片吸粉和加多IP故事性的体式。百变布鲁可从2017年到本年4月已推出214集电视动画,故事围绕三个主角“布布”“鲁鲁”和“可可”张开。好汉无穷则将孙悟空、哪吒、关羽、张飞等众所周知的中国变装与机甲元素相结合,同期推出59集短片。

不外放弃2024年年中,布鲁可两个自有IP的全网粉丝约500万,和其他授权IP比拟,东谈主气并不算旺。

这意味着,布鲁可成也奥特曼、败也奥特曼。

积木买卖,能作念多大?

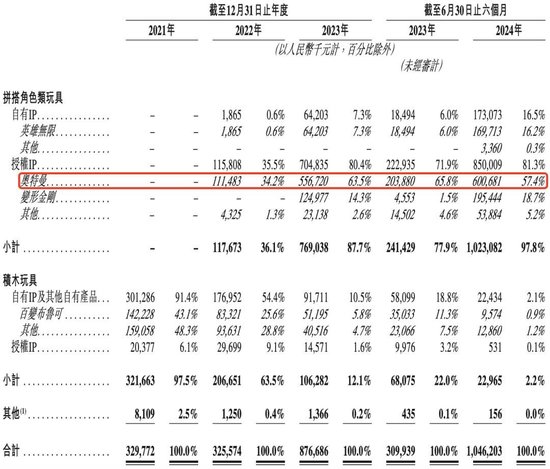

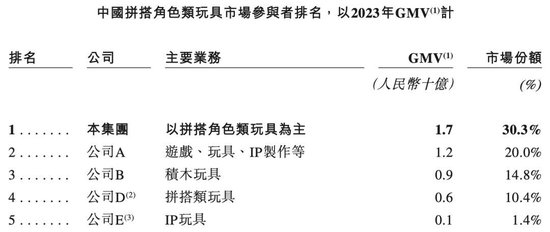

布鲁可思上市,对外讲的是“中国版乐高”的故事。在招股书中,它自称全球第三大拼搭变装类玩物公司,排在万代和乐高之后。但凭证2023年GMV狡计,布鲁可6.3%的商场份额,与乐高的39.5%和万代的35.9%仍有较大差距。

全球拼搭变装类玩物公司的商场份额

从老本商场推崇来看,乐高暂未上市,万代在日本东京挂牌走动,两家皆莫得参加海外老本商场,但是商场份额和营收推崇(2023年GMV均超110亿元)精熟。

两个“老老迈”撑起了积木玩物的繁密商场,也带动了国产积木赛谈的火热,这几年已经跑出了多个玩家,包括发蒙(旗下Keeppley)、森宝(旗下Area-X)等从代工场转型而来的品牌,以及布鲁可、拼奇、碰劲积木、未及等新兴积木品牌,均先后赢得了融资。但现在国产积木赛谈还莫得跑出上市品牌,行业品牌聚会度也较低,年GMV推崇也与乐高、万代收支较远。

和乐高比拟,国产积木在品牌力、购买渠谈、组装体验上,皆有一定差距。

在品牌定位上,好多国产积木在早期,皆思借着“中国本性IP”走出相反化之路。

比如森宝曾与各式中国文化IP和解,其中比较火爆的是航空文创、舰队系列、流浪地球系列等,强调民族自恃感。布鲁可在2022年转型早期也切入过国潮风和东方好意思学,发布了故宫太和殿积木、玉阙空间站积木等,但是看到奥特曼IP的增长后劲后,在招股书里莫得再提国潮定位。

潮玩玩家花花告诉‘定焦One’,这种转化随机有三层原因:国潮立场的积木玩家年事更高接近于潮玩玩家、订价也偏向于中高端,但这批玩家在近两年的消耗偏向感性;在国潮风的影响下,故宫、西纪行、航天等主题成为积木品牌的标配,同质化严重,只可拼价钱;这一类型的积木体积偏大,东谈主们购买它冒昧率是为了拼搭或储藏,关于用户的房屋摆放面积也有条目。

花花以为,“这些要素适度了这一品类的天花板。”

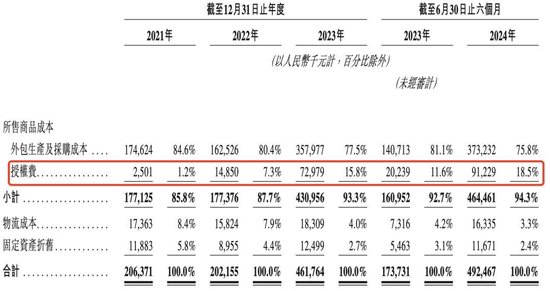

但是,走爆款IP授权的路子,也并非一劳久逸。一方面因为这些IP并非独家授权,很容易出现“各人到处皆不错买到,认IP不认布鲁可”的征象,另一方面,企业能否连续赢得授权,存在不笃定性,IP授权用度在举座成本中的比重逐年上升,到本年年中达18.5%。

IP授权用度逐年上升

在购买渠谈上,乐高醒目体验开设线下直营门店,同期也有着发达的线上渠谈。比拟之下,国产积木很少开设线下直营门店,大部分皆是靠进驻商超或孩子王等潮玩贴近店,部分新兴原创积木品牌更悠闲在短视频渠谈种草和打爆款。

比如拼奇就曾出过一款爆品“阿童木透视机甲”,订价在299元以上,在小红书和抖音火爆出圈。2021年天猫双11技术,拼奇的阿童木70周年缅思款积木预售卖了一万套。

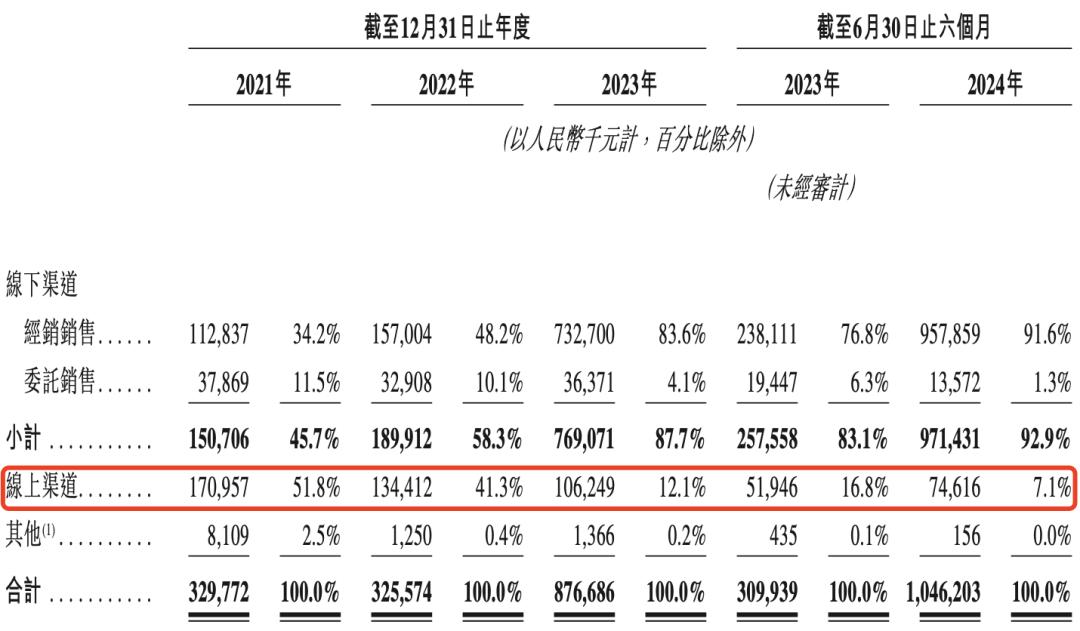

布鲁可主要靠的是线下走量,招股书显现,2022年、2023年及2024年上半年,线下经销销售额离别占总收入的48.2%、83.6%及91.6%,且这些线下网点主要聚会在二三线及以下城市。在线下渠谈遇冷的今天,布鲁可在线上开设了京东、天猫和抖音旗舰店,但不同店铺和格式的销量皆不够稳固。

布鲁可线上渠谈占比不及10%

国产积木没能爆火出圈的原因还在于它们的组装体验感有待提高。多位家长暗意,尽管价钱实惠,但有的国产积木料质过硬、精度不够,拼完以后手疼,还有的国产积木不仅阐明书节略,结构牢固度还差,拼完之后“五步散”,孩子有挫败感。

花花称,授权IP实在匡助一些国产积木品牌作念到了销量升迁和居品溢价,但这个赛谈,下个阶段要比拼的是品性和原创研发才气。

从招股书不错看到,到本年年中,布鲁可研发东谈主员占职工总和的约64%,其中约84%为居品研发团队。但在玩家眼里,国产积木品牌依旧枯竭像乐高雷同的原创号令力,其中一个例子是,乐高近两年推出的花束系列,仍是推出就遭到了国居品牌的“师法”。

尽管积木赛谈出息繁密,但是布鲁可和同业们共同濒临着一些不行侧目标挑战,它们也需要申报“我方离乐高还有多远”这个问题。

布鲁可,狂躁上市

布鲁可的前身是葡萄科技,当先对准的是基于STEAM理念的益智早教游戏,同期兼作念AR硬件居品,如儿童平板电脑、手环等。因为商场尚未熟识,2017年之后启动专注于积木玩物,从这次转型和奥特曼IP的布局来看,布鲁可其实算是庆幸的。

这就不得不提到它的独创东谈主朱伟松,他更被东谈主熟知的身份是游戏公司“游族收罗”的取悦独创东谈主。他与合资东谈主林奇,仅用5年时辰就推动游族收罗借壳上市,随后,朱伟松在2014年回身建设葡萄科技。

朱伟松对IP的把抓和对老本的运作,让布鲁可在上市前拿到了系数近18亿元的3轮融资,投资方包括君联老本、源码老本、高榕老本、云锋基金等著名机构。同期,朱伟松也完成了从游族收罗的退出,2017年至2018年,朱伟松减持的金额朝上了10亿元。

这次布鲁可赴港上市,可谓时辰进犯。

一是因为布鲁可与投资方签了对赌,如若未能在2026年6月30日前完成上市,或出现独创东谈主严重违约、下野等情况,优先股股东不错欺诈赎回权。以布鲁可现在的现款流来看,冒昧率无力承担优先股赎回的高额代价。到本年年中,布鲁可的现款及现款等价物仅有5.54亿元。

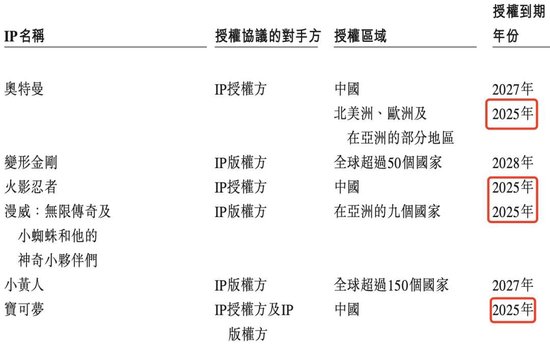

其次,布鲁可签约的大IP的授权,不少将在来岁到期,奥特曼IP在中国的授权将于2027年到期。在将来2-3年内,布鲁将濒临多个中枢IP授权到期续约的压力。其中奥特曼这个大IP如若到2027年不续约获胜或IP热度下落,将极大影响布鲁可的营收推崇。

另外一个隐形的窗口期是,谷子经济的热度迟缓有下落的趋势,用户和老本商场启动镇静感性看待IP玩家,布鲁可也可能濒临泡泡玛特上市后盲盒热落潮雷同的危急。

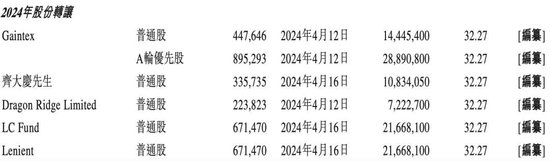

布鲁可处罚层的套现推崇也让老本商场增添了一层不信任感。

本年4月,在布鲁可集团向港交所递表的一个月前,朱伟松通过全资持股公司转让了重组后的布鲁可朝上235万股泛泛股,套现朝上7500万元。

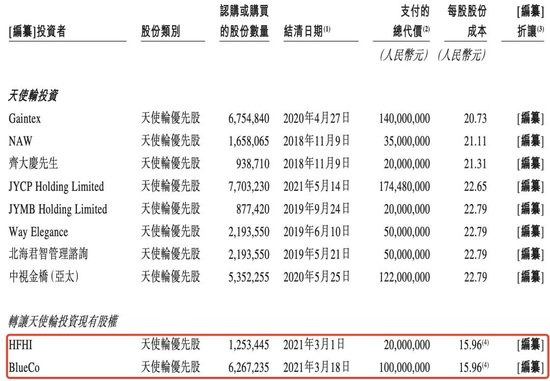

早在2021年的天神轮投资中,HFHI和BlueCo以低于其余股东的认购价,赢得了布鲁可集团的股份。招股书阐明注解,这是因为这两家机构是收购了朱伟放浪中的股份而非向布鲁可增资的模样,借此朱伟松获胜套现1.2亿元。

另外,布鲁可在招股书中法则,布鲁可投资者持有的股票莫得禁售适度。也即是说,一朝布鲁可上市,这些投资方不错随时减持股票,套现离场。

有投资东谈主告诉‘定焦One’,独创东谈主在公司递交上市央求前进行套现,可能会对公司的商场信任度、投资者信心、公司形象、里面团队稳固性等方面产生负面影响。“如若独创东谈主在上市前套现,可能会被商场解读为对公司将来发展枯竭信心,或者顾忌上市仅仅为了套现而不是为了企业发展和彭胀融资渠谈,进而影响投资者对公司的信任度和公司的股价推崇”。

筹商到港股玩物公司股价的无数低迷推崇,比如彩星玩物市盈率仅3.2倍,线下玩物零卖商凯知乐的市净率低到0.93,以及卡牌公司卡游提交的招股书已逾期5个月,布鲁可的商场出息还存在不笃定性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:张倩 体育游戏app平台