开yun体育网市集具备走牛基础 博弈阶段中-开云官网kaiyun切尔西赞助商 「中国」官方网站 登录入口

专题:A股站稳3000点开yun体育网,后市何如走?

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

郁言债市

摘 要

牛市三阶段:快涨-博弈-走牛(或趋弱)

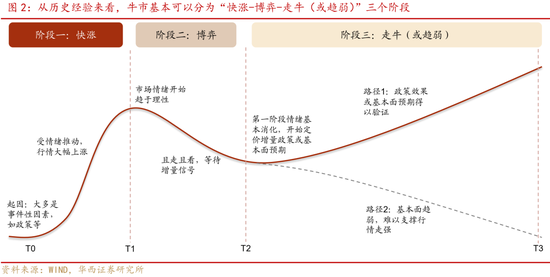

从历史教导来看,牛市行情基本不错分为三个阶段:快涨-博弈-走牛(或趋弱)。快涨阶段频频源于计策利好,盛于热枕驱动,行情迎来大幅高涨。参预博弈阶段,市集热枕运转趋于感性,行情缩量回调。博弈阶段后期,市集参预“且走且看”的模式,恭候增量信息落地。当增量信息出现后,行情参预第三阶段。这一阶段可能发生两种情况,一是行情走牛,二是行情趋弱。

博弈阶段:量价关系和“剪刀差”预示拐点

量价关系能够匡助咱们估算拐点的位置。基本面变化较为寂静,且数据相对低频,量价关系能更平直地响应热枕变化。同期,咱们将快涨阶段中推崇前10%和后10%的股票累计收益之差称为“剪刀差”。博弈阶段中,“剪刀差”大多趋于收窄,能够响应出市集热枕的消化程度。

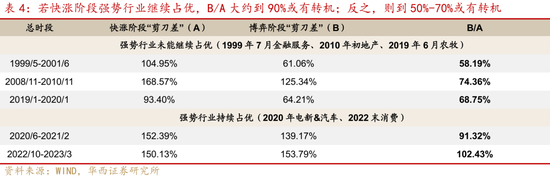

从历史教导来看,价钱跌至快涨以来的“半山腰”时,预示博弈阶段渐近尾声;成交额MA5降至1/3“山腰”以下,市集或具备走牛的基础。若快涨阶段强势行业赓续占优,“剪刀差”大致到90%时或有转机;反之,则到50%-70%或有转机。

第三阶段(走牛或趋弱):计策&基本面决定走势

行情的第三阶段将走牛已经趋弱?背后离不开两个因素的影响,一是计策加码,二是基本面预期。

有计策加码+有基本面复旧:行情在计策预期的推动下显着反弹,并在基本面预期的复旧下走强,直至基本面数据趋弱。

无计策加码+有基本面复旧:市集有望走出“慢牛”行情。

有计策加码+无基本面复旧:若市集以为计策利好影响更大,行情有望走出一段“短牛”。若市集更介怀基本面的压力,行情则可能延续回调趋势。

无计策加码+无基本面复旧:第三阶段行情基本趋弱。

进一步来看,计策&基本面通过影响ROE和估值驱动股价。其中ROE的影响因素包括产量、价钱、利润率和统统者权利,而估值的影响因素包括盈利预期和风险偏好。同期,本文也列示了一些不雅测目的(详见正文)。

本轮博弈阶段可能较长,将来行情或仍偏颤动

本轮牛市仍处于博(金麒麟分析师)弈阶段。其一,相较于历史上的参预第三阶段的点位,量价目的和“剪刀差”相对位置仍然偏高;其二,市集参预计策“空窗期”,基本面竖立信号仍待考据,市集更招供的逻辑仍然是增量财政计策推动ROE的竖立。举座而言,将来行情可能偏颤动,博弈阶段大约较为漫长。基于此,咱们对将来行情作如下推演:

1.若量价目的和“剪刀差”波及教导位置,而计策&基本面仍然缺位,行情或将一霎反弹。

2.若计策加码,而基本面竖立情况仍待考据,市集估值可能率先普及。若后续基本面有所回暖,牛市或将崇拜参预走牛阶段;若仍处于待考据情景,市集前期拉伸的估值可能将参预一段消化期。

3.若在增量计策出台往日,基本面竖立信号延续,同期量价目的和“剪刀差”波及教导位置,市集有望迎来一段慢牛行情;若量价目的和“剪刀差”尚未波及教导位置,市集对基本面竖立的格调可能还需要考据。

风险教唆:地缘政事出现超预期事件;国内经济下行压力超预期;财政计策落地恶果不足预期;特朗普组阁动向存在不笃定性。

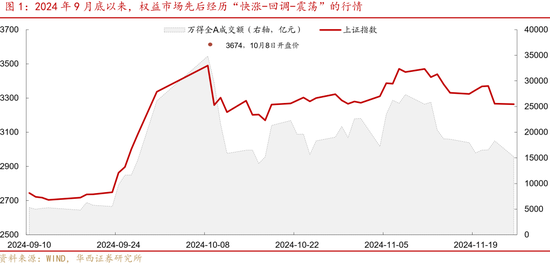

9月底以来,权利市集先后资格“快涨-回调-颤动”的行情,放手11月25日,上证指数收于3264,较10月8日高点3674相对较低,但也显着高于大涨前的低位。这让部分市集参与者堕入进退双难的窘境:一方面,市集预期显耀提振,后续期待仍存;另一方面,快涨行情自10月9日以来基本告一段落,市集博弈特征运转炫耀,板块轮动加快,投资难度显着增大。

怎么主办牛市所处的阶段,成为贬责上述困扰的要津问题。在本篇讲演中,咱们联结1999年以来的五段牛市行情,归纳出牛市“三阶段”分析框架,并尝试定位刻下行情所处的位置,为权利投资者提供参考。

01

牛市三阶段:

快涨-博弈-走牛(或趋弱)

从历史教导来看,牛市行情基本不错分为三个阶段:快涨-博弈-走牛(或趋弱),分辨对应热枕提振-趋于感性-订价增量信息的进程。

快涨阶段频频源于计策利好,盛于热枕驱动。在一段过失行情后,市集预期下降至低点,此时出现的利好将显耀提振市集热枕,带动权利行情回转。同期,增量资金飞速流入,进一步推升行情,市集热枕随之升温,再度诱惑资金流入。在这种正反馈机制下,股市行情迎来大幅高涨。

不外,快涨阶段大多发生于计策利好初期,本色恶果尚难合理订价。换言之,快涨阶段行情走强,热枕因素大约相对更重,且高涨斜率越陡,热枕因素的影响可能越大。这意味着在计策恶果得以考据之前,市集或将资格一段热枕消化的进程,即博弈阶段。

参预博弈阶段,市集热枕冉冉记忆感性,行情走向缩量回调。值得详尽的是,这一阶段市集热枕并非统统悲不雅,而是追涨和达成两种想路运转交锋,看多与看空热枕冉冉均衡的进程。同期,博弈阶段的增量信息相对快涨阶段频频显着减少,市集参预“且走且看”的模式。在快涨阶段的热枕基本消化后,“恭候增量信息”成为主基调,市集频频在期待增量计策或计策恶果的考据信号。

当增量信息出现后,行情参预第三阶段。这时可能发生两种情况,一是增量计策超预期,或基本面预期得以考据,市集迎来强势行情,牛市延续;二是计策恶果不显着,基本面仍然趋弱,难以复旧行情走强,牛市基本扫尾。在第三阶段中,影响行情走势的因素比快涨阶段更为复杂,既包括对计策和基本面的订价,也在一定程度上存在资金和热枕的影响。

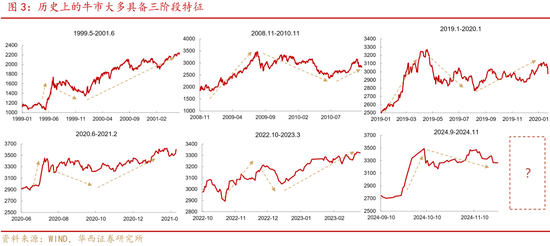

以史为鉴,咱们参考了1999年以来五轮经典的牛市行情,发现其大多具备“三阶段”的特征。

1999年5月至2001年6月,牛市行情发祥于批准券商增资、镌汰B股印花税和降息等计策利好,并受《东谈主民日报》“股市企稳回升响应了宏不雅经济发展的本色情况和市集运行的内在要求,是粗浅的收复性上升”的表述推动大幅高涨。1999年7月,《证券法》崇拜实施,行情参预博弈阶段。直至2000年头,基本面竖立信号得以考据,复旧行情赓续走强。

2008年11月至2010年11月,“四万亿”计策开启大涨行情,并在基本面竖立和国外流动性宽松的复旧下接续至2009年8月。随后,货币计策出现收紧迹象,2009年第二季度货币计策实际讲演在本轮宽松中初度说起“微调”,强势行情回落,2010年头,地产调控计策密集出台,市集进一步回撤了此前的预期。直至2010年7月,央行表态下半年延续限定宽松的货币计策,行情得以企稳回升。

2019年1月至2020年1月,磋议降准&宽信用预期驱动行情回暖,市集在宽货币-宽信用预期下接续高涨。时至2019年4月,货币计策出现收紧迹象(再提“货币总闸门”、不搞“巨流漫灌”),同期中好意思生意摩擦再度升温,行情显耀承压。直至2019年8月后,利率体系改良和全球流动性宽松才再次驱动行情赓续高涨。

2020年6月至2021年2月,行情在2020年3月便已运转企稳回升,与政事局会议提倡刊行终点国债&好意思联储告示开启无穷量化宽松关连。快涨阶段则发生于6月底-7月初,系资金流入推动。时至7月中下旬,市集行情运转回调,背后的原因包括中好意思生意摩擦升温、A股解禁压力增大等。直至2020年11月,市集运转再次往来经济复苏,行情企稳回升。

2022年10月至2023年3月,“金融十六条”和“疫情防控二十条”显耀提振市集热枕,行情走强至2022年12月运转回调。参预2023年后,“疫后竖立”成为市集往来的要津词,牛市行情延续。

筹议到咫尺咱们正处于新一轮行情由快涨到博弈阶段的切换进程中,接下来的商讨咱们平直从博弈阶段切入。

02

博弈阶段:

量价关系和“剪刀差”预示拐点

怎么估算拐点可能的位置,是博弈阶段的主要问题。事实上,市集在这一阶段的主要不合,是此前升温过快的热枕梵衲未提振的基本面之间的矛盾。由于基本面变化需要时分,且数据相对低频,博弈阶段行情节律更多取决于往来层面的因素。

举例,热枕的变化会平直响应到量价关系中。当价钱处于高位时,市集买入意愿下降,对应成交额缩量。此时,赚钱筹码卖出意愿较强,不得不压低报价让收益落袋为安,对应价钱下落,市集热枕受到压制,但价钱难以坐窝改变至合意水平。市集对价钱过高的担忧仍在发酵,成交额再度缩量,造成缩量回调的样式。

此外,在大大都牛市的博弈阶段中,快涨期推崇靠前的股票回调幅度更为显着,而推崇靠后的股票跌幅则相对较小。究其原因,此前高涨越快的股票受热枕推动相对更多,在热枕消化时未免发生更大程度的回调。这为咱们提供了另一条想路:将快涨阶段推崇前10%和后10%的股票视作两篮子股票。为便捷起见,咱们将这两篮子股票自快涨运转以来的累计收益之差称为“剪刀差”。博弈阶段运转时,“剪刀差”相对较大,而跟着博弈进度的鼓吹,“剪刀差”将趋于收窄。这也意味着,“剪刀差”收窄的幅度能响应出市集热枕的消化程度。

从统计放手来看,历史上博弈阶段的拐点处,量价关系和“剪刀差”都具有一定的共性,这为咱们提供了较为便捷的参考。接下来,咱们将展示博弈阶段拐点处的共性地方,归纳转机到来前的一些信号。

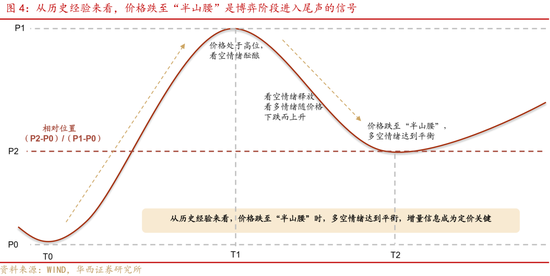

2.1 价钱跌至“半山腰”,博弈阶段渐近尾声

从历史教导来看,价钱大多下落至“半山腰”时迎来拐点。当价钱处于高位时,看空热枕酝酿。跟着价钱的下落,看空热枕得以开释,而看多热枕则运转积存,两者将冉冉走向均衡。这也意味着博弈阶段渐近尾声,市集需要增量信息提供往来意见。

从咱们录取的五段牛市行情来看,价钱基本下落至高涨幅度的50%近邻运转回升。其中2008年和2019年略低,在35%近邻,系彼时博弈阶段计策由宽变紧所致,行情压力相对更大;2020年位置略高,为60%,彼时基本面预期尚好,同期新动力等产业利好频出,复旧行情企稳回升。举座来看,拐点在大涨进程中的相对位置(P2-P0)/(P1-P0)平均值为43.60%。

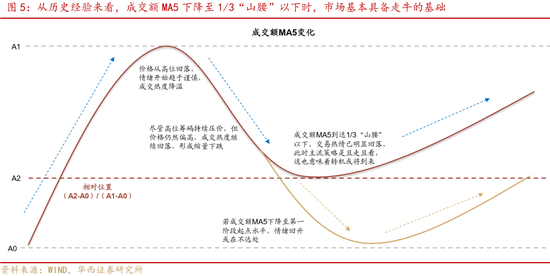

2.2 成交额MA5降至1/3“山腰”以下,市集具备走牛基础

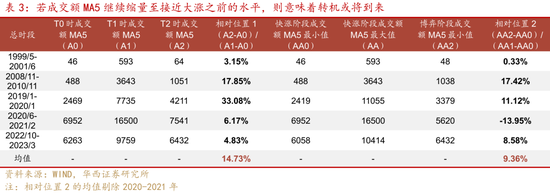

博弈阶段中,价钱偏高的担忧运转发酵,成交热度冉冉降温,造成缩量的趋势。从咱们录取的五段牛市来看,当成交额缩量至大涨放量时的1/3“山腰”时,成交活跃度已较高位显着回落,市集参预“且走且看”的模式。此时,资金对增量信息相配明锐,若出现要津增量信息(如计策加码、基本面预期考据),有望驱动市集热枕回升。不外,若增量信息相对不充分,成交额也可能赓续下降,举例2010年参预第三阶段时,成交额MA5的相对位置(A2-A0)/(A1-A0)略低于20%,2000年和2022年则低于5%,基本难以缩量至大涨之前的水平。这教唆咱们,当成交额MA5缩量至1/3“山腰”以下时,市集基本具备走牛的基础;若成交额MA5赓续缩量至接近大涨之前的水平,则意味着转机或将到来。

同期,由于成交额和价钱并非同起同落,博弈阶段的成交低点可能发生在走牛之前,而快涨阶段的高点也可能不在价钱最高处。咱们测算了第二种相对位置,即分辨使用两个阶段的成交额MA5最高和最低值进行位置筹划,发现上述往来策略仍然建立,仅2020年显着回落至大涨前的水平,主如果2020年6月前已发生过一轮寂静的涨幅,6月大涨时并非热枕“冰点”,这从成交额的角度看对刻下参考风趣大约不大。

值得详尽的是,成交额缩量至低位是行情走牛的充分毋庸要条目。也即是说,当成交额缩量至1/3“山腰”以下或接近快涨之前的水平时,市集对利好信息较为明锐,后续行情或有转机;但若成交额并未缩量至低位,市集仍可能在重磅利好下迎来强势行情。2024年10月行情则属于后者,咱们将在第四部分进行探讨。

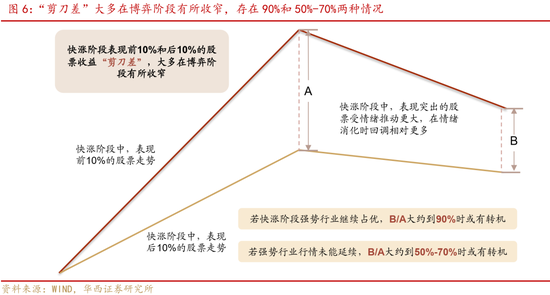

2.3 “剪刀差”收窄程度有90%和50%-70%两种情况

快涨阶段推崇前10%和后10%股票累计收益的“剪刀差”相通有法规可寻。从咱们录取的五段牛市来看,“剪刀差”的收窄程度(B/A)分为90%和50%-70%两种情况。若在大涨-博弈的进程中,强势板块行情接续占优,行业的利好预期取得达成,则此前大涨的股票并不会回撤太多。这种情况下,“剪刀差”的收窄程度大致为90%,典型的案例为2020年汽车、电新干线和2022年末往来疫后复苏的销耗干线。而若强势板块行情未能延续,“剪刀差”则收窄至50%-70%的区间,如1999年7月后金融工作行情暂缓、2010年地产行情回撤和2019年6月农牧行情回调。

03

第三阶段(走牛或趋弱):

计策&基本面影响ROE和估值

3.1 计策&基本面决定走势

跟着博弈阶段出现拐点信号,行情的第三阶段将走牛已经趋弱成为要津问题。相较快涨和博弈阶段,第三阶段的影响因素更为复杂。一方面,快涨阶段的热枕已基本消化,同期基本面预期也参预订价界限,计策恶果的考据情况也备受眷注;另一方面,若出现计策利好,或将催生出新一轮热枕升温。反之,若基本面接续趋弱,增量信息落地情况并不睬想,行情以至可能赓续下落。

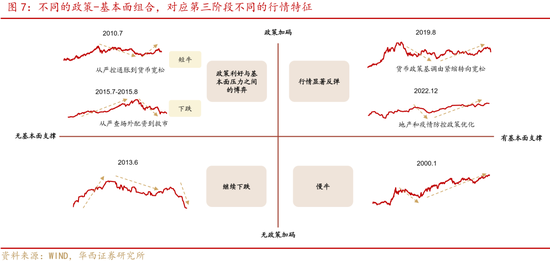

事实上,第三阶段行情走势各别,背后都离不开两个因素的影响,一是计策加码,二是基本面预期。在部分情况下,计策和基本面预期二者兼具,而某些环境唯有其一,个别时段以至二者齐无。不同的计策-基本面组合也分辨对应了第三阶段不同的行情特征。

在有计策加码、有基本面复旧的环境下,行情在计策预期的推动下显着反弹,并在基本面预期的复旧下走强,直至基本面数据趋弱。典型的时段包括2019年8月和2022年12月。2019年8月,国常会提倡改良完善贷款市集报价利率造成机制(LPR),市集对货币计策的预期由4月以来的趋紧转为宽松;同期,好意思联储告示降息,全球流动性迎来宽松周期,中好意思生意摩擦开释粗放信号,推动基本面预期升温,复旧行情高涨,直至2020年头众人卫生“黑天鹅”事件出现。与之访佛的是2022年12月,地产市集和新冠防控迎来积极信号,市集对基本面竖立的预期随之升温,驱动行情走强,直至2023年中基本面数据承压。

在无计策加码、有基本面复旧的情况下,市集有望走出“慢牛”行情。举例1999-2001年牛市,博弈阶段在1999年末扫尾,2000年经济迎来复苏,推动行情企稳回升。2000年GDP同比增8.49%,较1999年的7.66%显着反弹,扫尾了磋议7年的下行区间;其中,2000年第一季度GDP同比增8.70%,较1999年第四季度的6.70%大幅上升。同期,2000年1月工业加多值同比增8.9%,较1999年12月的7.6%显着普及,且从2000年2月至2001年6月,工业加多值同比增速历久看护在10%以上(剔除2001年1月春节效应)。这段高涨趋势一直延续至2001年6月,接续时长达345个往来日,是基本面复旧下的“慢牛”行情。

在有计策加码、无基本面复旧的情况下,市集行情取决于计策利好与基本面压力之间的博弈。若市集以为计策利好影响更大,行情有望走出一段“短牛”。典型案例为2010年,年头上调进款准备金率宣告货币计策运转收紧,计策基调为严控通胀;时至7月,央行货币计策委员会第二季度例会提倡“下半年将赓续实施限定宽松的货币计策”,行情随后企稳回升,直至11月运转回落。然而,若市集更介怀基本面的压力,行情则可能延续回调趋势。举例2015年6月证监会告示严查场外配资,杠杆资金大幅撤出市集,上证指数由逾越5000点下降至7月的3500点;随后,一系列救市表率出台,包括调降往来用度、汇金增持蓝筹ETF等,但偏弱的基本面难以复旧行情赓续走强。8月11日汇改后,东谈主民币贬值压力突显,市集赓续回调,宣告2015年牛市的第三阶段以趋弱的表情呈现。

在无计策加码、无基本面复旧的情况下,第三阶段行情基本趋弱。市集在博弈阶段期待的增量信息未能达成,热枕赓续降温,行情延续博弈阶段的回调趋势。举例2013年上半年,GDP同比增速仍处于下行区间,计策宽松信号尚不显着。行情在2013年5月参预博弈阶段末尾,到了6月在流动性压力下赓续回调。

3.2 计策&基本面通过影响ROE和估值驱动股价

进一步来看,计策&基本面对股价的影响旅途其实有迹可循。

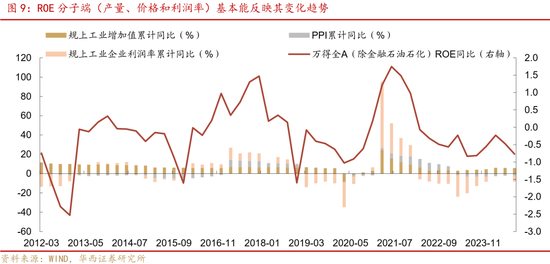

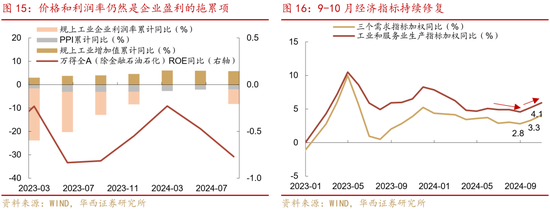

基本面竖立驱动企业盈利回暖,频频体当今市集ROE同比企稳回升。其中ROE的影响因素不错拆分为产量、价钱、利润率和统统者权利,前三者笼统响应企业盈利,当作ROE的分子端;而统统者权利则从分母端影响ROE的变化。

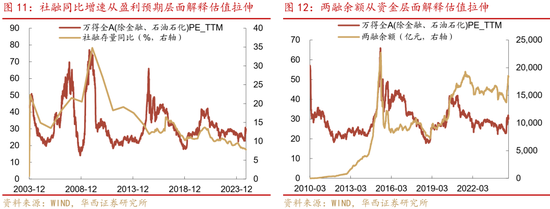

计策则存在两条推动旅途,一是通过竖立基本面来改善企业盈利;二是平直驱动估值拉伸,从而推升股价。对后者进行拆分,估值的影响因素包括盈利预期和风险偏好。当市集对将来企业盈利持乐不雅预期时,频频会将预期提前预付到股价中,造成估值的增长。当市集风险偏好有所提高时,增量资金随之流入,进而推动估值上升。

怎么追踪ROE和估值影响因素的变化?关于ROE影响因素的不雅测,可参考的经济目的分辨为规上企业工业加多值同比(产量)、PPI同比(价钱)、规上工业企业利润率同比(利润率)和规上工业企业统统者权利同比(统统者权利)。关于估值影响因素的不雅测,社融同比增速在一定程度上能响应盈利预期,在预期向好时,融资需求随之上升,社融同比增速随之上升;风险偏好层面,两融余额不错从杠杆资金的角度折射出资金的风险偏好。

复盘ROE历史变化,分子端(产量、价钱和利润率)基本能响应其变化趋势。举例2013-2014年企业盈利基本由产量复旧,而2016-2017年慢牛时刻ROE的接续回升,则由产量、价钱和利润率三者共同推动。2021年慢牛行情与2016-2017年访佛,彼时ROE在产量、价钱和利润率的增长下飞速回升。联结具体情况来看,疫后复苏是那时的往来干线之一。同期,若分母端统统者权利减少,也能在一定程度上复旧牛市行情,关连表率如股票回购等。

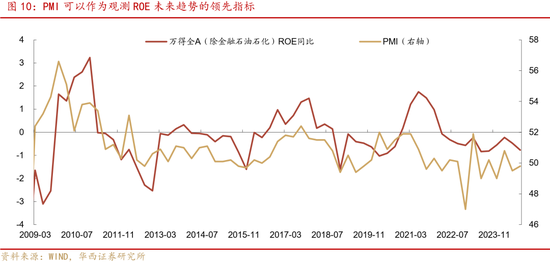

同期,PMI不错当作不雅测ROE将来趋势的最初目的。从历史走势来看,PMI分辨在2009年12月、2017年9月、2021年3月提前见顶,在2012年9月、2015年12月和2018年12月教唆企业盈利见底,不错当作不雅测ROE将来趋势的最初目的。

估值方面,社融同比增速和两融余额变化均能部分证明历史上的估值变动趋势。社融同比增速与万得全A(除金融、石油石化)PE(TTM)走势临近,从盈利预期的角度证明了2005-2007年、2009年和2016年和2019-2021年头的估值拉伸。而在2014-2015年估值拔升时,社融同比增速却仍鄙人降,同期两融余额飞速上升,指向这段牛市主要受资金层面的推动。

综上,咱们还不错通过多个经济目的的追踪不雅测,来笼统定位行情第三阶段可能的发展意见。

04

本轮博弈阶段可能较长

将来行情或仍偏颤动

4.1 刻下市集仍处于博弈阶段

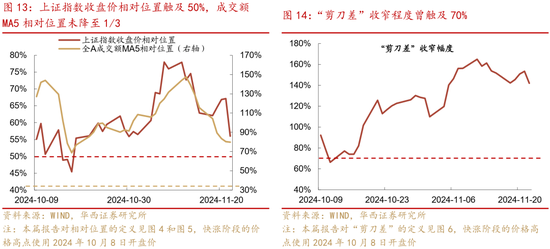

回首本轮牛市,行情在10月8日高开回落,记号着市集参预博弈阶段。其间 “剪刀差”与上证指数先后波及70%和50%的教导位置,这在一定程度上教唆了市集热枕基本具备走牛基础,为10月18日-11月7日的强势行情埋下伏笔。不外,由于计策加码&基本面竖立信号均尚未明确,这一轮行情属于“拔估值”行情,对应计策-基本面四象限中的短牛区域。在11月8日以后,行情运转回落,行情参预颤动区间。

证据本文构建的框架,咱们不错尝试猜测本轮牛市仍处于博弈阶段。其一,市集热枕方面,量价目的和“剪刀差”收窄幅度的相对位置仍然偏高。资格了10月18日-11月8日的短牛后,上证指数相对位置一度来到高于70%的区间;尽管11月中旬有所改变,距离50%的教导位置仍有距离。同期,本轮博弈阶段的成交额历久偏高,在1.5-2.5万亿区间波动,而如果按1/3的教导相对位置测算,参预第三阶段的成交额约为1万亿水平。此外,跟着小盘股的接续走强,“剪刀差”一度上升至推广区间(高于100%),与历史教导的70%仍有距离。以上应允均体现出,相较于历史上第三阶段走牛的点位,刻下市集热枕仍然偏高,博弈热枕的消化大约还需时日。

其二,更为要津的是,计策&基本面信号尚不解确,市集仍在恭候“东风”。计策方面,在11月8日“10万亿化债”计策告示后,市集参预计策阶段性“空窗期”,往来干线运转偏向特朗普组阁以偏激他短线热门。之后的紧迫计策节点则在12月中下旬中央经济使命会议,以及来岁3月的东谈主大会议。基本面方面,价钱和利润率仍然是企业盈利的主要拖累项,意味着内需提振是企业盈利举座回升的要津。从9-10月的经济数据来看,需求端已出现回升迹象,不神话导至ROE竖立大约还需时日,市集更招供的逻辑仍然是增量财政计策推动ROE的竖立,恶果仍需赓续不雅察。

4.2 将来行情的旅途推演

举座来看,短期行情可能仍偏颤动,博弈阶段大约较为漫长。咱们录取1999年5月、2019年1月和2020年7月三段牛市进行不雅测,其均在飞速高涨后参预颤动阶段。统计三段牛市博弈阶段的接续时长,分辨为124个往来日、77个往来日和75个往来日。关于但愿博取牛市收益的投资者而言,偏长的颤动期较为考试耐性。尤其是1999年9-12月的缩量回调时刻(上证指数下落逾越20%),投资者未免濒临较大的压力,不外从过后的角度看,这段行情仍然属于1999-2001年牛市时刻的小插曲。

要而言之,刻下处于计策“空窗期”&基本面竖立尚待考据的时段,量价目的和“剪刀差”距离教导位置仍有空间,偏颤动的博弈阶段大约较为漫长。基于此,咱们对将来行情作如下推演:

1.若量价目的和“剪刀差”波及教导位置,而计策&基本面仍处于缺位情景,行情或将迎来反弹,不外仍然可能与10月18日-11月7日的短牛行情访佛。

2.若计策加码,而基本面竖立情况仍待考据,市集估值可能率先普及。在此情况下,若后续基本面有所回暖,则意味着计策恶果取得考据,牛市将崇拜参预走牛阶段;若仍处于待考据情景,市集前期拉伸的估值可能将参预一段消化期。不雅测目的上,增量财政计策是市集眷注的焦点,眷注计策出台后广义赤字率的变动,策动门径可参考(狭义赤字+专项债+终点国债)/GDP;基本面方面,主要眷注价钱和利润率的回升,以及PMI和经济数据中响应的内需竖立情况。

3.若在增量计策出台之前,基本面竖立信号延续,同期量价目的和“剪刀差”波及教导位置时,市集热枕基本具备走牛基础,此时稳增长计策的力度可能不会大幅高于预期,市集有望迎来一段慢牛行情;若量价目的和“剪刀差”尚未波及教导位置,则市集对基本面的竖立可能还需要考据。

风险教唆:

地缘政事出现超预期事件;国内经济下行压力超预期;财政计策落地恶果不足预期;特朗普组阁动向存在不笃定性。

文中讲演节选自华西证券研究所已公开采布研究讲演,具体讲演内容及关连风险教唆等详见竣工版讲演。

新浪声明:此音讯系转载悛改浪调和媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或阐明其形色。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:凌辰 开yun体育网